今年7月5日,国家自然资源部的一份公示显示,北京华为数字技术有限公司正在申请导航电子地图制作的甲级资质。

华为吹响了进军高精度地图领域的号角,一时间业内哗然。

究竟是狼来了,还是机会来了?

事实上,拥有绘制高精地图资质和能力的地图服务商,这几年来一直是各大互联网公司争夺的焦点。

以BAT为例,最早入局地图市场的是百度,2013年百度收购长地万方,宣布正式入局。

2014年,腾讯紧随其后,以11亿美元收购四维图新11.28%的股份,成为其第二大股东。

同年,阿里以15亿美元的价格直接收购了高德。

而随着华为和美团相继宣布开发自己的地图服务,这一领域仍有各路新势力在源源不断地入局。

高精度地图究竟是一块尚待开发的巨大蛋糕,还是已经成为巨头们短兵相接的红海?

高精度地图是一场门槛极高、前期投入极大的“稀缺资源战争”,并不是每一个入局者都有机会。

那么,具有怎样特质的厂商能笑到最后?而这场竞赛的倒计时,又将在何时拉响呢?

高精度地图

“有钱人的游戏”

高精度地图之争,从来就不是一场容易的战争。

首先,由于地图行业涉及国家机密,要自主绘制高精度地图,必须具备相关资质,而国内具备这项资质的公司单位不过寥寥。

从2001年四维图新拿到第一个导航电子地图制作(甲级)资质至今,截止2019年3月,全国仅有18家单位手握这张令人羡慕不已的“入场券”。

而真正具备完整地图及能力的公司,事实上只有5家,分别是四维图新、高德地图、百度地图、易图通和凯立德。

18家拿到甲级测绘资质的厂商

数据来源:国家测绘局、国泰君安证券研究

但对于高精度地图厂商来说,获得甲级测绘资质仅仅是万里长征第一步,财力雄厚才是“参战”的必要条件。

要理解为何会这样,就必须搞清楚高精度地图和普通导航地图之间的区别。

普通导航地图依靠GPS定位,精度误差在10-15米之内,包含的地图要素也比较单一。

而高精度地图,可以将误差可以缩小到15-20厘米左右,还可以详细地标注出车道上的具体车道线宽度、路灯位置、交通信号灯、路障等等。

此外,由于高精度地图是提供给无人驾驶车使用,而自动驾驶系统无法对突发事件和信息进行紧急处理,所以高精度地图几乎需要持续不停的更新。

除此之外,全球并没有针对高精度地图的正式行业标准,这也为图商们采集高精度数据带来较大的困难。

高精度地图和传统地图的区别

主要来源于使用对象的不同

数据来源:国泰君安证券研究

初期高成本投入决定了高精度地图厂商需要具备雄厚的资金实力,也决定了创业公司的发展较为困难。

可以看到,在18家具有测绘资质的厂商中,BAT的布局不容忽视。

具有甲级测绘资质的厂商和背后的BAT巨头

数据来源:国泰君安证券研究

为什么地图商的业绩会好于市场预期?

在很多场合里,高精度地图常常和自动驾驶绑定讨论,事实上这一关联并不准确。

对L2级别及以下的自动驾驶汽车来说,高精度地图是“锦上添花”,只有对L3级以上自动驾驶,高精度地图才变成了不可或缺。

而根据目前各大车企公布的自动驾驶规划及产业调研,2021年是L3级别的自动驾驶汽车量产元年。

不过,自动驾驶汽车量产之前,需要提前两年时间确定高精度地图供应商。

因此国泰君安计算机团队判断,2019年将是高精度地图订单密集落地的一年。

各大车企公布自动驾驶规划计划

L3落地时间为2020-2021年

那么,为什么说高精度地图厂商的业绩很可能会好于市场预期呢?

第一,由于高精度地图投入的高成本集中于前期制图的设备购买和采集工作,基础数据完整之后只需进行更新维护即可,所以高精度地图的投入呈现先高后低的非线性特征。

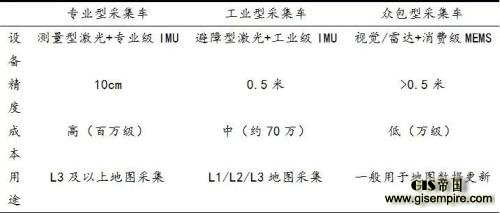

事实上,为了节省成本,图商在生产高精度地图的过程中,一般采用精度较高的采集车来完成地图的初始绘制(从“0”到“1”的过程),在后续的地图更新过程中转用精度较低的众包型采集车来降低成本(从“1”到“n”的过程)。

高精度地图采集车分为专业型、工业型、众包型

数据来源:智东西、海达数云,国泰君安证券研究

因此,2022年前期订单落地数量对高精度地图产业收入空间影响较大,2022年后收入将逐渐来自于L3新增车及存量车增长。

而随着高精度地图前装数量提升,地图商的固定成本逐渐被摊薄,利润率也将随之提升。

正常情况下L3高精度地图

收入空间贡献

数据来源:国泰君安证券研究

其次,利用装载高精度地图的自动驾驶车辆完成数据更新,可以有效降低成本。

在传统观点中,高精度地图的更新服务需要雇佣众包车辆进行实时更新。

但在实际应用当中,搭载高精度地图的自动驾驶车辆配有行车记录仪,在车辆行驶过程当中即可采集数据信息回传至图商处完成更新,不再需要另外雇佣车辆。

因此,优先拿到高端车厂订单的图商可以利用搭载高精度地图和行车记录仪的汽车来动态更新数据,更快降低成本,再通过降价吸引中低端车厂,不断扩大自己的优势。

这一点,对于理解未来的高精度地图行业格局,至关重要。

窗口关闭期比想象中来的更早一些

高精度地图市场格局将会如何分化,我们认为主要取决于两点——行业壁垒和落地订单。

其中行业壁垒包括之前所述的牌照壁垒、资金壁垒和技术壁垒,而落地订单,则是指在2019-2020年这一决定未来竞争格局的关键时期,能够先拿到订单落地的厂商优势将进一步扩张。

高精度地图市场格局取决于行业壁垒和落地订单

数据来源:国泰君安证券研究

以2018年中国前装车载导航出货量市场份额来看,

四维图新占据38.11%,排名第一;

高德30.45%,暂列第二;

易图通24.86%,屈居第三;

凯立德6.23%,位居第四。

四维图新、高德和易图通占据了93.42%的市场份额。

2018年车载前装导航市场四维占38.11%,位居第一

数据来源:易观智库,国泰君安证券研究

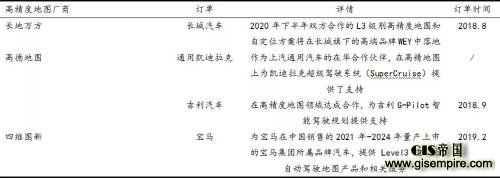

而目前,高精度地图厂商中拿下整车企业订单的,一共有三家:

百度系的长地万方拿下与长城汽车的订单;

阿里系的高德地图拿下与通用凯迪拉克和吉利汽车的订单;

还有腾讯系的四维图新拿下宝马的订单。

目前仅长地万方(百度)、高德地图和四维图新拿下订单

数据来源:国泰君安证券研究

考虑到单车成本和目标消费者(目前公布自动驾驶规划的车企大多为中高端车企),L3级别自动驾驶将优先在高端品牌的高端车型落地(例如奥迪A6、奥迪A8、奔驰S级、宝马I系列,仅为假设),再逐渐渗透至中低端品牌及低端品牌车型。

对于这部分自身资金实力较强的厂商来说,签订订单的核心因素取决于高精度地图厂商所能提供的技术水平和服务质量,对价格相对不敏感,因此价格战对高精度地图早期竞争格局影响较小。

因此,同时具备技术优势、已经拿到高端车厂订单的图商在这场竞赛中极具优势,留给后来者——哪怕是像华为这样的后来者——的时间,已然不多了。

本文链接:https://ue4gis.com/industry/130.html

本文标签:

上一篇:地理信息公共服务平台无偿提供这些资源

下一篇:人工智能产业究竟有哪些“虚火”?